面對高房價壓力與居住正義議題,政府在2024年正式上路的「囤房稅2.0」政策,成為近年來備受關注的房市重大改革。不論你是首購族、準備買第二間房的家庭,還是已持有多屋的屋主,都可能因這項新制而受到影響。

很多人會問:「我又不是房地產投資客,這跟我有什麼關係?」其實囤房稅不只針對大量囤房的大戶,甚至部分自住以外的第二間、第三間房,也可能面臨更高的房屋稅。了解新制內容與囤房稅試算方式,有助於在買房或持有房產時更有策略地做出判斷。

囤房稅是什麼?

所謂「囤房稅」,其實就是根據《房屋稅條例》第五條所規範的「住家用房屋差別稅率制度」。簡單來說,政府透過區分「自住」與「非自住」房屋,對非自住房屋課以較高的房屋稅率,希望藉此抑制多屋族囤房炒作現象,保障自住族群的居住權。

其法規為:

根據《房屋稅條例》第5條第1項訂定,住家用房屋稅依房屋現值按下列稅率課徵:

舊制稅率(修法前)

在囤房稅2.0上路之前,原本的房屋稅條例對住家用房屋採下列稅率:

- 自住或公益出租房屋:課徵房屋現值的1.2%

- 非自住房屋(如投資型持有):課徵房屋現值1.5%~3.6%

- 各地方政府得依房屋戶數,自行決定是否採用差別稅率,但並非強制

也就是說,原本的制度雖然有針對非自住課較高稅,但地方政府可採可不採,導致各地實施不一、效果有限。

囤房稅2.0(修法後)

為了讓制度更具公平性與強制力,財政部於2024年推動並通過了俗稱「囤房稅2.0」的新制,針對非自住多屋族課徵更高稅率。重點如下:

- 自住房屋(限一戶,且房屋現值未超過一定標準):稅率調降為 1%

- 非自住房屋:稅率下限調整至2%,上限調高至4.8%

- 強制規定地方政府必須設立差別稅率,不再是「得採用」

- 課稅基準改為全國歸戶,只要一人名下於全台不同縣市合計超過三戶非自住房屋,即會被課徵囤房稅

這些改變不僅讓課稅制度更全面一致,也強化了政策執行力,讓真正需要房屋自住的族群不再在市場中被多屋族壓縮空間。

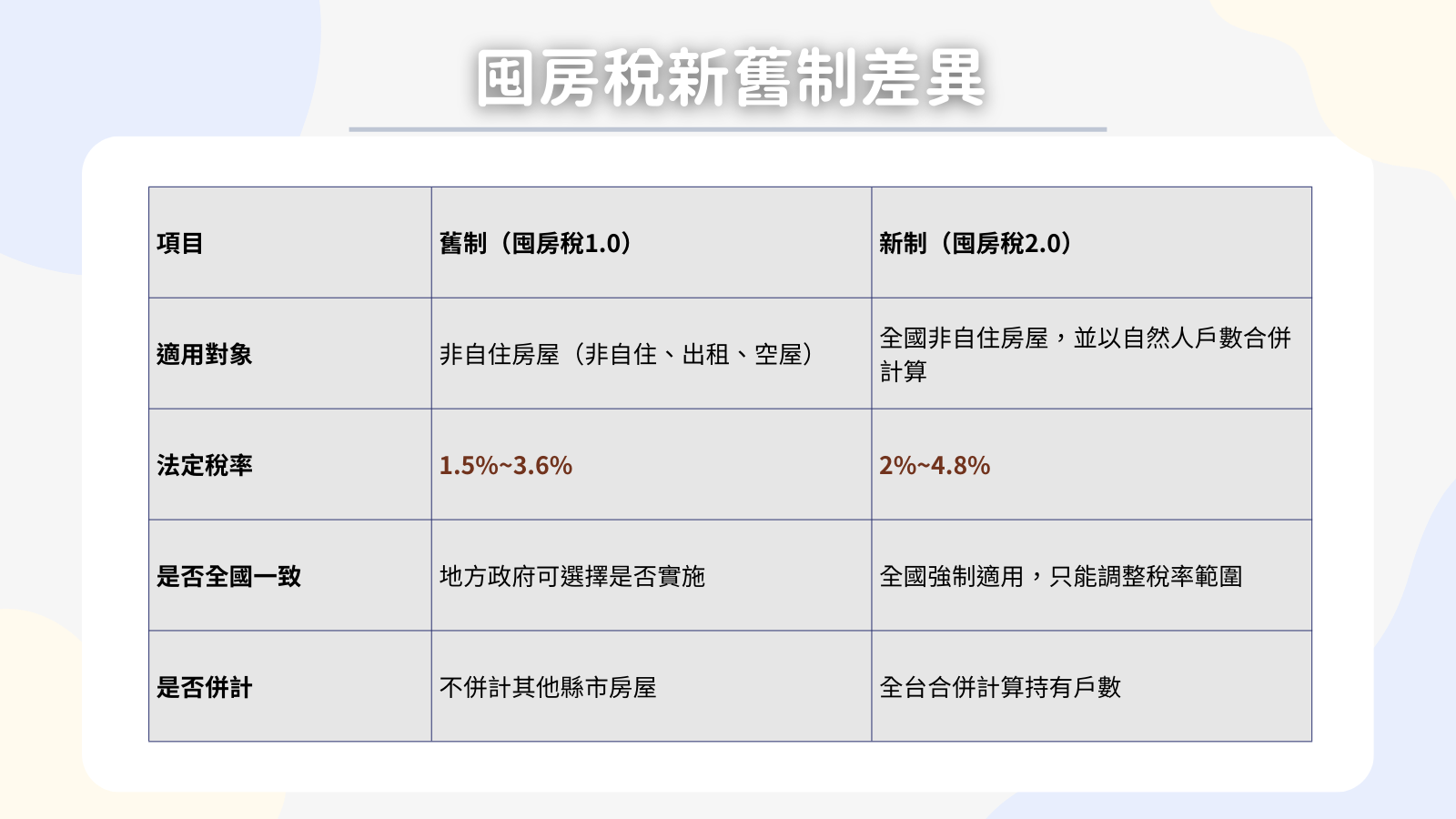

| 項目 | 舊制(囤房稅1.0) | 新制(囤房稅2.0) |

| 適用對象 | 非自住房屋(非自住、出租、空屋) | 全國非自住房屋,並以自然人戶數合併計算 |

| 法定稅率 | 1.5%~3.6% | 2%~4.8% |

| 是否全國一致 | 地方政府可選擇是否實施 | 全國強制適用,只能調整稅率範圍 |

| 是否併計 | 不併計其他縣市房屋 | 全台合併計算持有戶數 |

囤房稅怎麼算?計算公式與試算範例解析

了解囤房稅的計算方式,有助於評估未來持有多屋時的稅負情形,也能判斷在新制上路後是否該重新配置名下房產。以下將說明基本的計算公式,並搭配實際案例幫助理解。

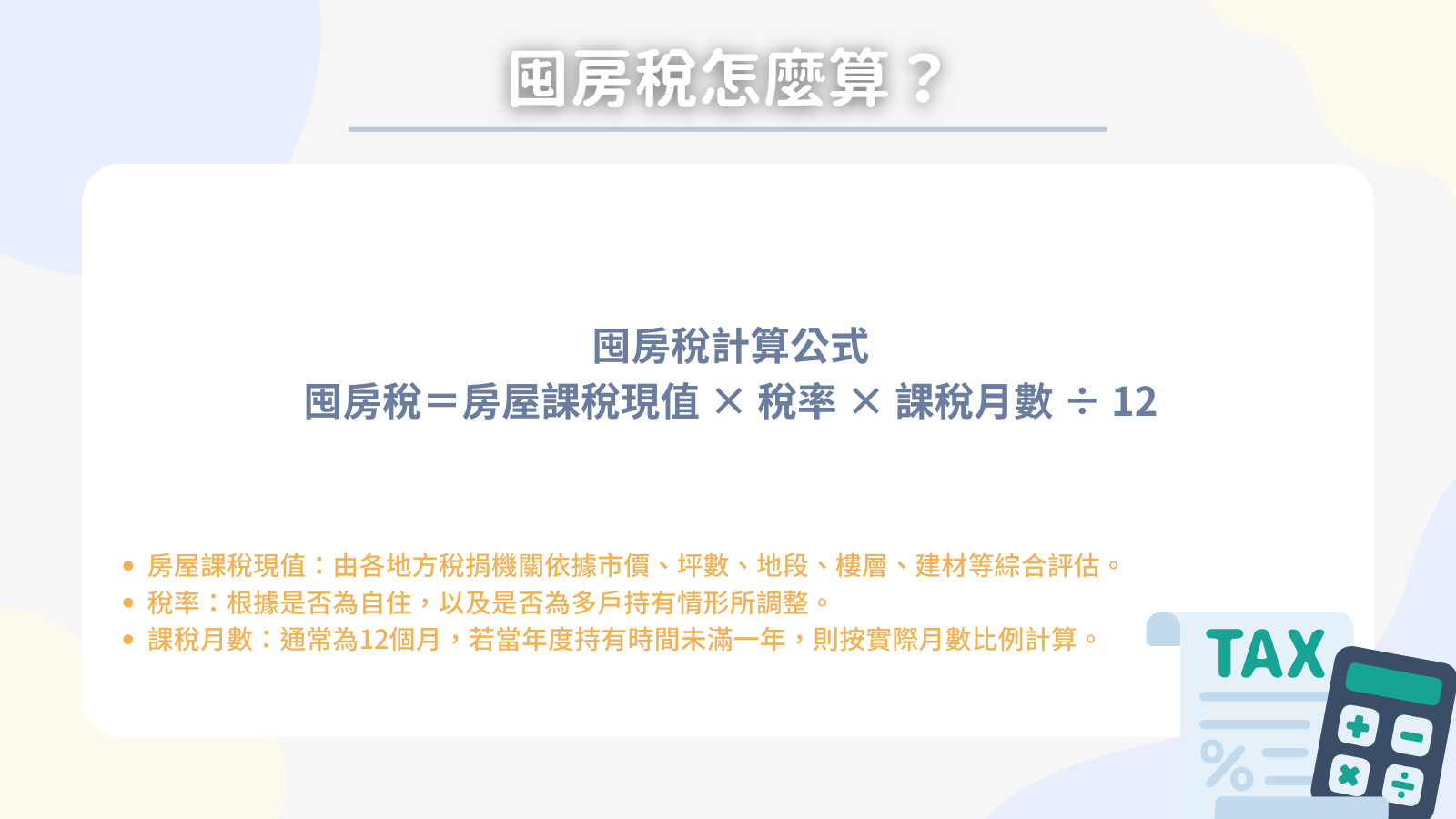

囤房稅計算公式

囤房稅=房屋課稅現值 × 稅率 × 課稅月數 ÷ 12

說明:

- 房屋課稅現值:由各地方稅捐機關依據市價、坪數、地段、樓層、建材與屋齡等綜合評估。

- 稅率:根據是否為自住,以及是否為多戶持有情形所調整(舊制與新制差異詳見前文)。

- 課稅月數:通常為12個月,若當年度持有時間未滿一年,則按實際月數比例計算。

以台中市為例:舊制與新制囤房稅制度差異

台中市自 111 年 7 月 1 日起實施舊版「囤房稅」制度,當時依據《臺中市房屋稅徵收率自治條例》規定,針對非自住住家用房屋採「簡單差別稅率」,持有4戶以下適用稅率2.4%,持有5戶以上則適用3.6%稅率。該制度強調以戶數為判準,未採用累進課稅方式。

隨著《房屋稅條例》全國性修法,台中市也於113年7月1日正式上路「囤房稅2.0」新制。新制將課稅依據改為「全國歸戶」,並引入「差別累進稅率」的制度。以非自住住宅為例,持有2戶以下稅率為3.2%,3~4戶為3.8%,5~6戶為4.2%,7戶以上則高達4.8%。此外,部分特殊類型如公益出租、自住等仍可適用較低稅率,不列入戶數計算。

實際案例試算

以台中市為例,假設王小姐名下有多戶非自住房屋,以下為根據舊制與新制的稅額比較:

台中市【3戶】非自住持有者(新制適用條件)

| 房屋項目 | 課稅現值 | 舊制稅率 | 舊制稅額 | 新制稅率 | 新制稅額 |

| A戶 | 450,000 | 2.4% | 10,800 | 3.8% | 17,100 |

| B戶 | 320,000 | 2.4% | 7,680 | 3.8% | 12,160 |

| C戶 | 280,000 | 2.4% | 6,720 | 3.8% | 10,640 |

| 合計 | — | — | 25,200 | — | 39,900 |

在舊制下,王小姐需繳納的總房屋稅為25,200元,但新制實施後,同樣的房屋持有情況,稅金將增加至39,900元,稅額成長幅度58.3%,對於多屋族來說是一筆不小的負擔。

*詳細算法依照當下現行法規為基準

囤房稅的差別稅率與累進稅率

囤房稅2.0最大的變革之一,就是導入「差別稅率」與「累進稅率」雙重機制,針對非自住房產的持有情形進行更細緻的課稅,目的是打擊多屋囤房行為,讓稅制更符合公平原則。以下為這兩種稅率制度的簡要說明:

差別稅率 2.0:改為全國歸戶,稅率最高可達 4.8%

過去囤房稅採用的是「縣市歸戶」制,也就是在同一縣市內只要持有三戶以內住宅,就可維持較低的自住房稅率;但新制「差別稅率2.0」將這個歸戶機制調整為全國歸戶,也就是說,在不同縣市各自擁有2、3戶的多屋族,未來也會被一併計入總持有戶數中計算。

當總持有戶數超過三戶時,自第四戶起即被視為「非自住房」,適用的房屋稅率將由地方政府訂定,落在2%至4.8%之間,稅負明顯提高。對多屋族來說,這代表持有成本將大幅上升,尤其是在不同縣市布局房產的情況下,更需謹慎評估。

累進稅率:持有越多課得越重

「累進稅率」則是根據房屋總持有戶數設計不同課稅級距。持有愈多,稅率愈高,與所得稅中的級距概念相似。舉例來說,可能第4戶課2%,第5戶課3%,第6戶以上課至4.8%,具體級距將由各縣市政府依據地方條例修法公告後執行。

此機制的設計意圖很明確——越是囤房者,繳的稅就越多,進一步抑制投資客過度擁屋的情況。

值得注意的是,無論是差別稅率還是累進稅率,都由地方政府制定與公告,因此實際適用稅率會隨地區而異。若你在不同縣市都有持屋,建議務必查明當地稅率政策,避免因疏忽導致稅負暴增。

常見問題QA

囤房稅2.0是什麼?

囤房稅2.0是2024年上路的新制,針對非自住房屋課更高的稅率,最高可達4.8%,並採全國歸戶計算,讓多屋族稅負明顯增加。

我名下有兩間房會被課囤房稅嗎?

擁有兩戶以上非自住房屋,就會適用囤房稅2.0的新稅率。不論這些房屋是否位於不同縣市,都會合併計算,但實際上課徵多少稅率要依照當地政府為準。

囤房稅怎麼算?有試算方式嗎?

計算方式為:房屋稅=課稅現值 × 稅率 × 月數 ÷ 12。

房屋稅差別稅率怎麼分?

稅率會依照是否自住與戶數來調整,自住1戶稅率為1%,多屋非自住則為2%至4.8%,各地政府可自行調整級距。

囤房稅2.0對首購族有幫助嗎?

有的。新制目的是抑制囤房,釋出更多可用物件,讓首購族有更多機會買到自住房,有助市場回歸實需。

了解制度才能安心購屋

囤房稅2.0不是只單純針對投資客課稅,它的本質是希望讓居住資源更合理分配。對於多屋族而言,的確稅負會明顯提高,但對首購族、新婚家庭而言,反而是一種保護措施,有助於釋出更多可用物件。

如果正準備買人生第一間房,或想了解未來持有多屋可能面臨的稅負壓力,學會基本的房屋稅計算方式、清楚認識差別稅率,讓在購屋路上更有方向、不會走冤枉路。