許多人經過一段時間的努力打拼,看了很多地方的房子,最後決定在台中買下人生中夢想的第一間房子,因此申請房屋貸款便成了大多人必經的過程。但究竟能貸到多少金額?該如何判斷與計算?其實,房屋貸款的額度主要取決於房屋條件以及申貸者的背景,而影響「房屋鑑價」及「房貸成數」的因素也不只一、兩項,那又是哪些項目,會左右自己的首購房貸成數呢?

房屋貸款可以貸多少?又該怎麼計算呢?

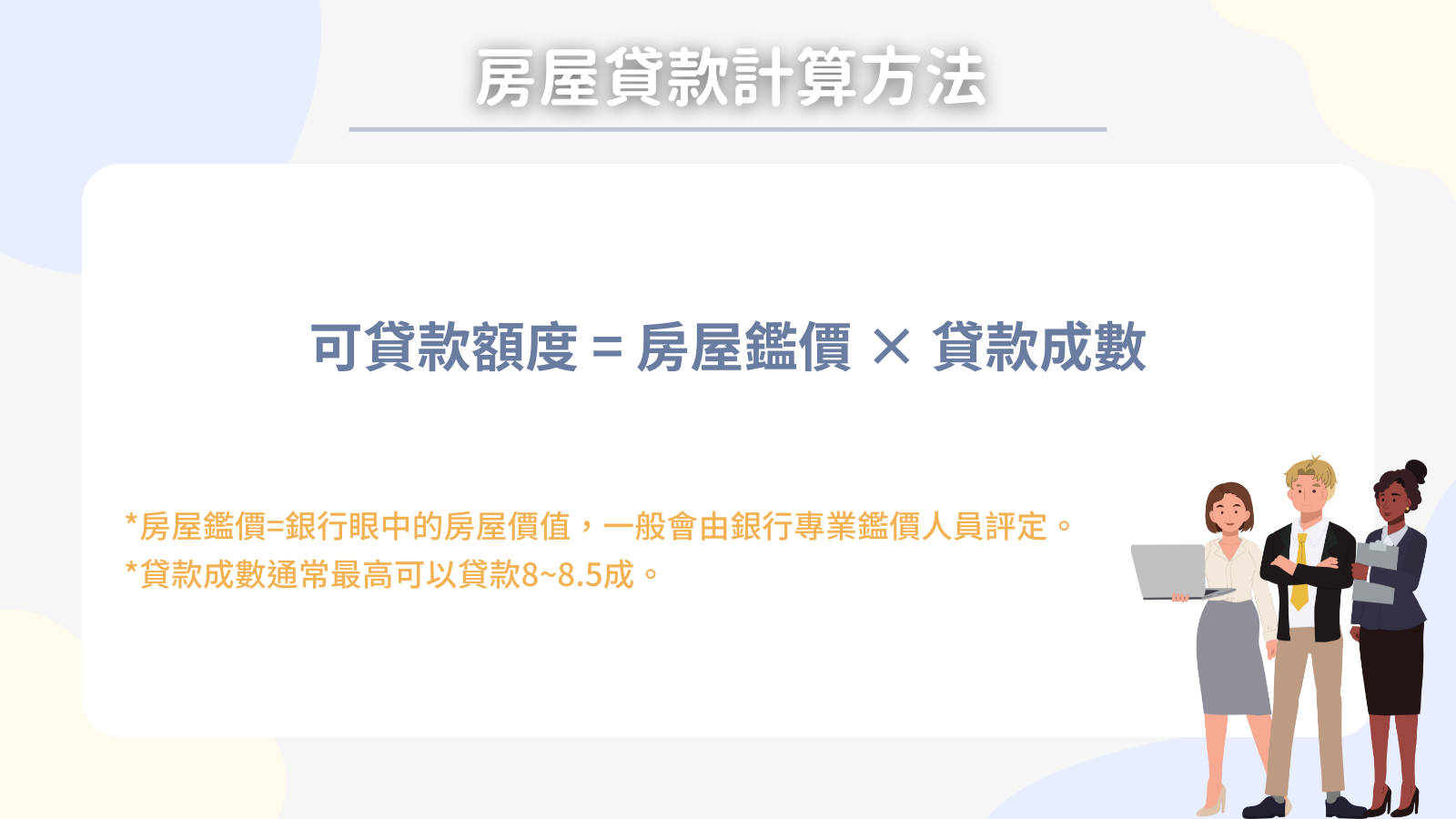

很多人以為,在台中買一間總價2,000萬的房子,銀行願意貸款8成,就能貸到1,600萬。事實上並不是這樣計算的。正確的房屋貸款金額必須依照「房屋鑑價」來乘上成數才能得出。所謂房屋鑑價,指的是銀行眼中這間房屋的合理價值。

舉例來說,想要在台中買房子,同樣是總價2,000萬的房子,但若銀行的鑑價只有1,800萬,即使貸款成數是8成,實際上也只能貸到1,800萬 × 8成 = 1,440萬。因此,正確的貸款金額計算方式為:

可貸款額度 = 房屋鑑價 × 貸款成數

房屋鑑價是什麼?評估有哪些呢?

房屋鑑價是由專業鑑價人員對不動產進行實地調查與評估後,為其價值做出客觀判定。無論是在買賣、貸款、拍賣或查封等需要轉移所有權的情況下,都會透過鑑價報告作為交易或授信的依據。通常,銀行本身會設置專門的鑑價部門,也可能委託民間的專業鑑價機構,協助完成鑑價作業。

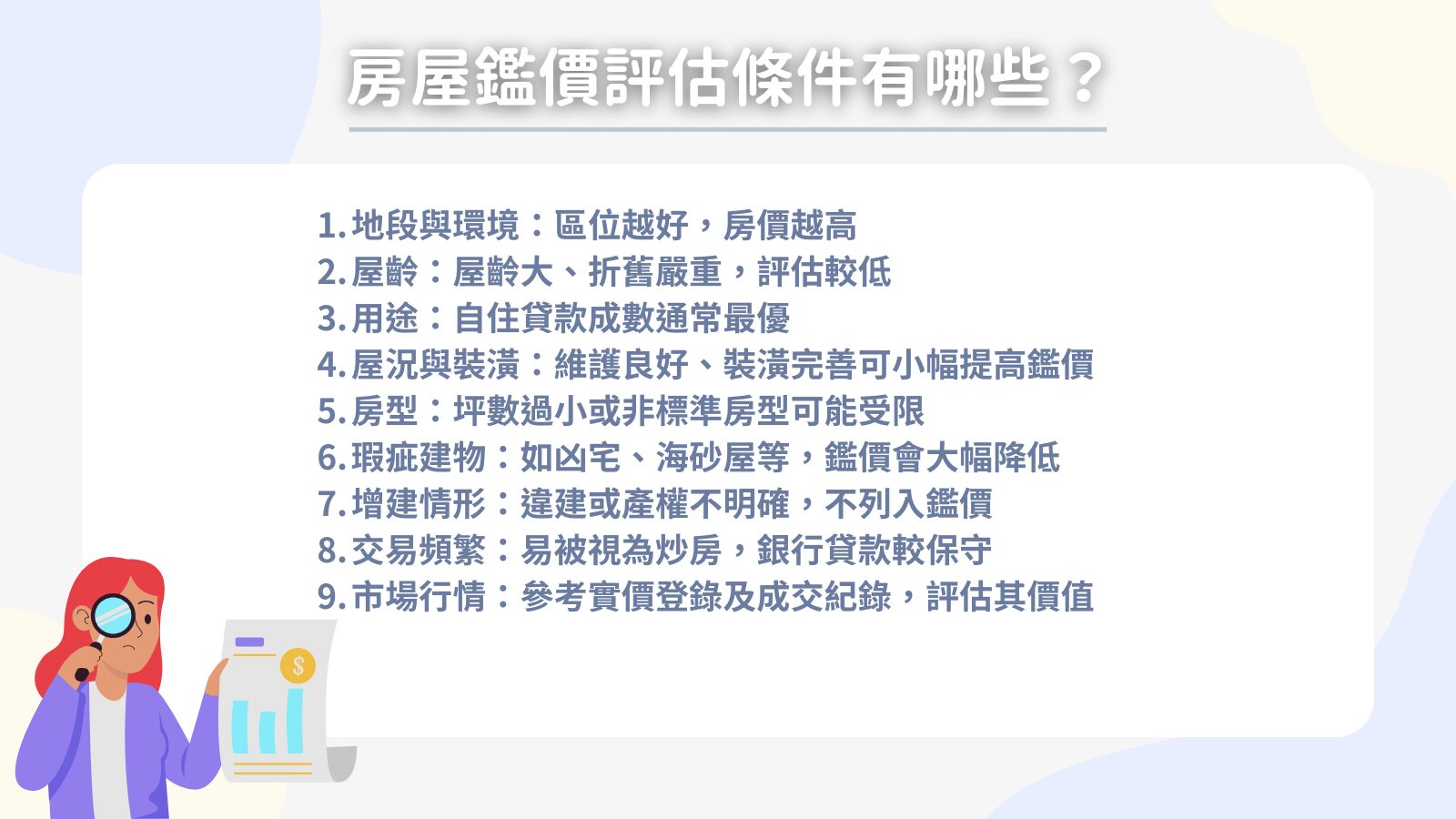

一般而言,影響不動產的評價大概有以下幾種:

- 地段與環境:區位越好,房價越高

- 屋齡:屋齡大、折舊嚴重,評估較低

- 用途:自住貸款成數通常最優

- 屋況與裝潢:維護良好、裝潢完善可小幅提高鑑價

- 房型:坪數過小或非標準房型可能受限

- 瑕疵建物:如凶宅、海砂屋等,鑑價會大幅降低

- 增建情形:違建或產權不明確,不列入鑑價

- 交易頻繁:易被視為炒房,銀行貸款較保守

- 市場行情:參考實價登錄及成交紀錄,評估其價值

但一般人要查詢房屋大概落在哪個區間而不想要請鑑價人員的話,也可以透過內政部的實價登錄系統或者各大房仲業者網站查詢大概的行情。

影響貸款成數的原因又有哪些呢?

房屋貸款中除了房屋鑑價之外,更為關鍵的就是貸款成數可以貸多少了,影響貸款成數的表現有很多原因,比如名下已經有很多間房子了,或者是投資族群買房,建商風評等等的都會有所差異,但就以首購族為例的話,主要圍繞在兩大因素 1.房屋條件 2.申貸人條件。

房屋條件

一般而言,影響房貸成數的關鍵因素包括房屋地段、周邊環境以及屋齡。若房屋處於地段較優(如蛋黃區優於蛋白區),周邊沒有嫌惡設施(例如高壓電塔、殯儀館),且屋齡較新(如新成屋通常比中古屋貸款成數更有利),便越容易取得較高的房貸成數。以下整理了不同區域及不同房屋類型的可貸成數,提供作為參考:

- 蛋黃區:約可貸8~8.5成

- 蛋白區:約可貸7成

- 蛋殼區:約可貸6成

不同類型房屋的可貸成數: - 預售屋交屋(屋齡:0年):約可貸8~8.5成

- 新成屋(屋齡:使用執照2年以內):約可貸8~8.5成

- 中古屋(屋齡:使用執照3年以上(或曾經轉手)):約可貸6~8成

- 電梯大樓:約可貸7~8.5成

- 透天厝:約可貸6~7.5成

- 套房:約可貸5~6成

申貸人條件

會影響房屋貸款的另個因素是申貸人的本身條件,在辦理房屋貸款時,銀行首先會檢視申貸人的信用聯徵報告,藉此了解過往的繳款紀錄和信用狀況。一般也會要求申貸人出示至少六個月的薪資轉帳證明,以確定是否具備穩定而足以支付貸款的財力。一般來說,如果個人負債佔收入的比率超過六成,或無擔保債務超過負債比率22倍的限制,多數情況下會遭到銀行婉拒。

提升房貸成數的方法

有一些首購族,想要申請房貸的時候,假設遇到銀行給的房貸不太理想,事實上還是有些許方法可以補救的:

優化信用條件

首購族向銀行申請房貸前,最好先建立良好的信用基礎。可以考慮申辦一張信用卡並每期準時且全額繳清,展現穩定的還款能力;同時,每個月固定存款到銀行帳戶中並盡量不動用,堅持至少半年以上。若這些操作都在打算申貸的同一家銀行進行,通常更有助於爭取較高的房貸成數。

尋求擔保或抵押

若父母、配偶、子女或兄弟姊妹的信用與財務狀況都相當穩定,願意當你的房貸保證人,通常能讓銀行更放心地核貸高成數。此外,若你與保證人名下有未貸款的房產,也可一併拿來提供擔保,進一步增加銀行核准高成數房貸的意願。

善用建商或房仲合作銀行

如果購買的是預售屋、新成屋,能考慮辦理建商配合的銀行貸款。由於建案常採用整批談判方式,因此可望取得更優質的貸款成數。若購買中古屋,則可諮詢房仲或代書所合作的金融機構,同樣有機會獲得更好的房貸條件,當然有能力自己詢問銀行,做各家條件比較,是最保險的喔!

如何提升貸款成功率?讓首購族更順利買房

購買人生的第一間房子對許多人來說,是一個重要的里程碑,但首購貸款成數與房屋鑑價往往決定了購屋計畫能否順利實現。透過掌握房貸試算方式、影響貸款條件的因素,並選擇適合的貸款方案,能夠有效提高貸款成功率,減少財務壓力。若遇到銀行貸款成數不如預期,可以考慮提升個人信用條件、尋求擔保或抵押,甚至利用建商或房仲合作銀行來獲得更有利的貸款條件。

無論是預售屋、新成屋還是中古屋,關鍵在於選擇適合自己財務狀況的房貸方案,確保未來還款無虞!

首購族貸款常見Q&A

首購族要如何預估貸款成數?

首購族可先盤點自身的財務狀況,包含頭期款、可負擔的月付金等,再向銀行詢問預估貸款成數。銀行會依房屋鑑價結果及申貸人信用條件給予成數評估,一般首購貸款成數可達7至8.5成;若房屋地段較佳、屋齡新、申貸人工作收入穩定,核貸條件可相對寬鬆。

為什麼要先了解貸款成數與首購貸款政策?

貸款成數與首購貸款政策,直接決定您能取得多少銀行資金,會影響頭期款與未來月付金額度。若能事先清楚了解銀行各種房貸成數與政府優惠政策,就可有效降低首購族在台中置產的初期成本,同時維持良好的財務規劃。

想要提高貸款成數有哪些做法?

首先可先維護良好信用紀錄,避免信用卡繳費逾期;再者,儘量提供充足的收入證明與在職證明,以展現穩定的償還能力。此外,若有意願,可請家人或親友擔任保證人,或提供其他不動產作抵押,也能提升貸款核准的機率和成數。

首購族如何避免因房貸成數不足而產生財務壓力?

建議在找物件前,就先與多家銀行諮詢貸款條件。若銀行預估的首購貸款成數不足,可考慮調整購屋預算或選擇較合適的房屋類型(例如屋齡更新、地段條件較好的物件)或者是找建商熟悉的銀行,同時也要確定自己能承擔不預期的開銷,如裝潢費或維修費,以免後續壓力過大。

首購族應該特別留意哪些貸款陷阱?

常見陷阱包括:1. 誤信過高的銀行房貸成數,實際核貸金額卻不足,造成頭期款突增;2. 未注意貸款利率與隱藏費用(如手續費、評估費),導致還款壓力加大;3. 無法預估未來經濟變動或收入變化,一旦變動較大,恐造成還貸困難。建議多比較不同銀行方案,仔細閱讀合約條款,並預留足夠的應急資金。