對於第一次購屋的朋友來說,「買房」從來不只是單純挑選喜歡的房子而已,而是一場結合理性分析與財務規劃的耐力賽。買房要注意什麼?房屋格局、管理費、公設比、樓層、鄰避設施、價格行情…每一個細節都關係重大。

整個買屋流程大致分成看屋前、看屋中、到買屋財務評估這三大類別,我們整理出 8個不可忽略的關鍵細節,不讓你買到地雷屋,也不讓預算變成壓力源。想安心買對房,就從這份全方位檢查清單開始!

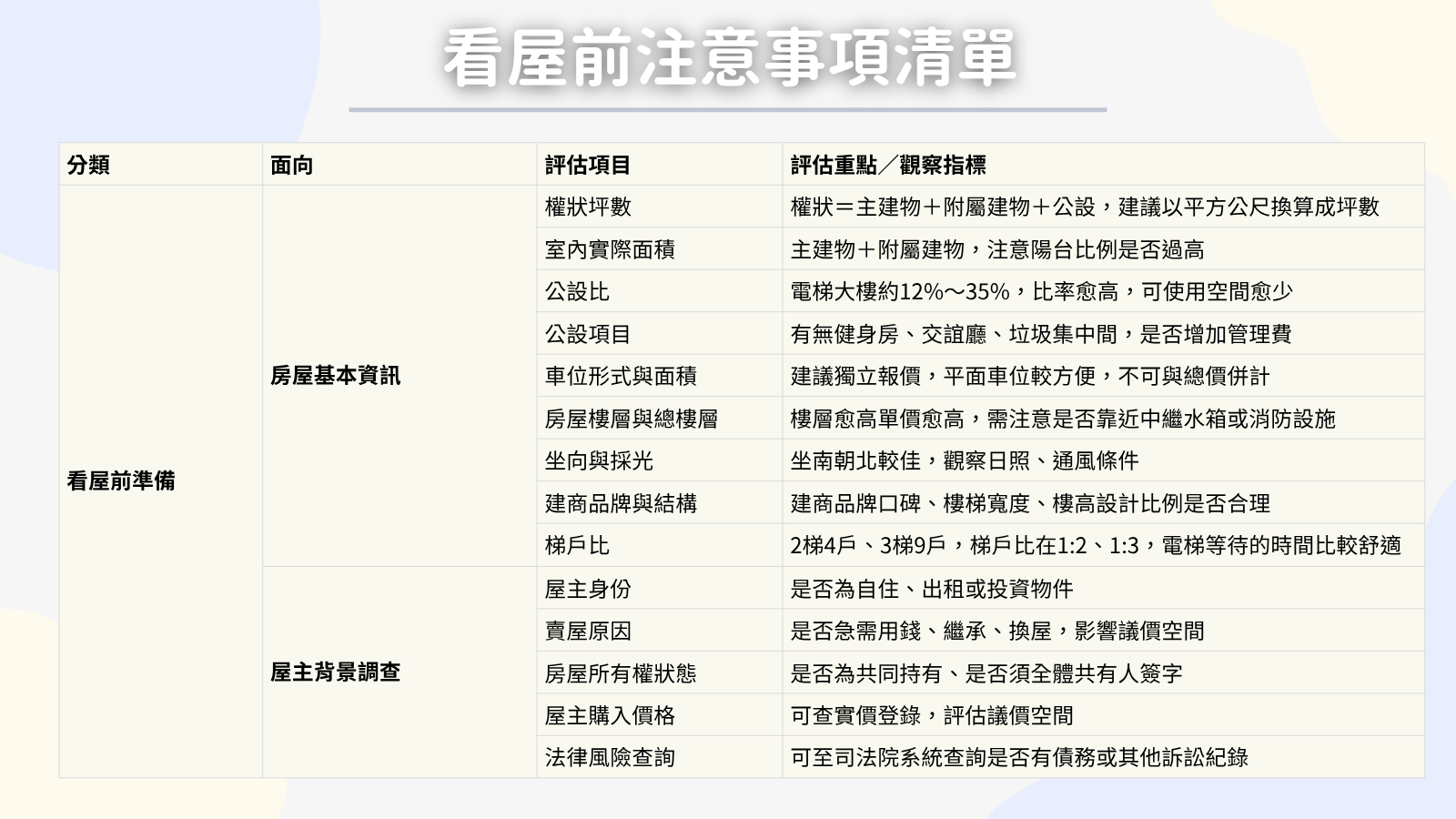

看屋前的買房注意事項

在準備出門看屋前,別急著預約帶看!買房第一步應該從「資訊蒐集」開始,不論是房子的權狀坪數、公設比,還是屋主背景與產權狀態,這些看似細節的資訊,卻是影響房子值不值得去看的第一道篩選機制。

房屋資訊完整性

在正式出門看房前,建議先透過房仲、謄本或政府網站,初步掌握以下資料,避免花時間看「表面看起來不錯,但根本不符合需求」的物件。

| 項目 | 需注意內容 |

| 權狀坪數 | 權狀坪數=主建物+附屬建物+公設面積,建議用「平方公尺」轉換為坪數 |

| 室內實際面積 | 主建物+附屬建物,附屬部分如陽台比例不宜過高 |

| 公設比 | 電梯大樓通常為12%~35%,愈高則室內可用面積愈少 |

| 公設項目 | 有無健身房、交誼廳、垃圾集中間、是否會額外增加管理費 |

| 車位形式與面積 | 機車位配比是否足夠;汽車平面車位最方便,報價須獨立,不可併入房價 |

| 房屋樓層與總樓層 | 通常樓層愈高單價愈高 (頂樓除外),也要注意是否靠近中繼水箱或消防設施 |

| 坐向與採光 | 坐南朝北較佳,另需依地區觀察日照與通風 |

| 建商與結構 | 建商品牌是否有口碑,樓梯間寬度與樓高比例是否合理 |

| 梯戶比 | 例如2梯4戶、3梯9戶,梯戶比在1:2、1:3,算是電梯等待時間較為舒適的比例 |

屋主背景調查

有些看起來條件不錯的房子,背後可能藏有隱憂。了解屋主背景,不僅能掌握議價空間,也能避開潛在法律風險。

- 屋主身份:是自住、出租還是投資客?

- 賣房原因:急需用錢、繼承轉售、換屋等,能看出議價可能性

- 房屋所有權人:是否為共同持有?需全部人簽字才可出售

- 屋主購入價格:可查內政部實價登錄比對,評估議價空間

也可至「司法院裁判書系統」查詢屋主是否涉及債務訴訟或其他法律糾紛,避免買到問題房屋或爛攤子。

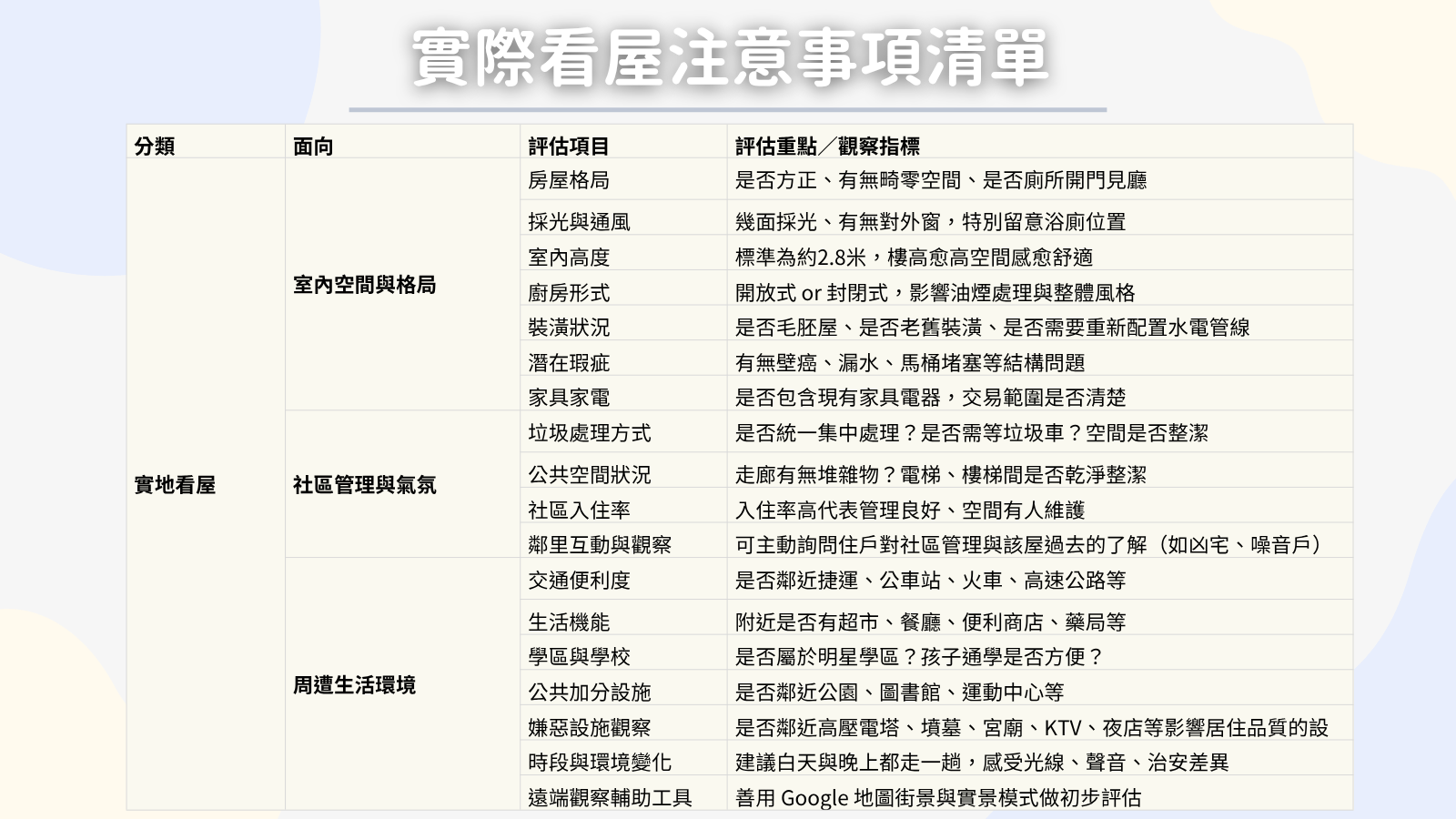

實地看屋的買房注意事項

當你進入實際看屋階段,眼睛所看到的不再只是照片或建坪數字,而是真正會影響你「住起來舒不舒服」的生活細節。從室內空間、社區氣氛,到周圍環境與生活機能,都會深刻影響入住後的日常感受與房產保值性。

室內屋況與格局觀察

實地看房子的實際使用體驗,從一踏進門的那刻就能感受到。格局順不順、採光好不好、裝潢是否能省下一筆,都是你下決定的關鍵。

- 房屋格局:是否方正?畸零空間多不多?有無廁所開門見廳?

- 採光與通風:幾面採光、有無對外窗,尤其是浴廁位置

- 室內高度:標準高度約2.8米,樓高愈高愈舒適

- 廚房形式:開放式與封閉式差異在於油煙處理與美觀需求

- 裝潢狀況:是否毛胚屋、老舊裝潢、管線需重新配置?

- 潛在瑕疵:是否有壁癌、漏水、馬桶不通等結構問題?

- 家具家電:交易是否包含現有家具電器?

社區實訪與鄰居詢問

買房買的不只是「硬體空間」,更是你每天會經過的樓梯間、垃圾場、甚至電梯裡的空氣味道。以下幾項建議,能幫你進一步了解社區管理與鄰里風氣:

- 垃圾集中處理方式:是否需要等垃圾車?處理空間是否乾淨?

- 公共空間觀察:走廊是否亂堆雜物?電梯、樓梯間是否乾淨?

- 社區入住率:入住率高表示管理穩定、使用空間有人維護

- 與鄰居互動:多詢問住戶對社區滿意度與該屋過往狀況(是否曾為凶宅、是否有問題鄰居)

多走一圈社區、多開口與鄰居聊聊,是發現隱藏問題與真實氛圍的最好方式。

周遭環境檢查

買的不只是房子,還包括周圍的生活圈。即使房子本身完美,若出門交通不便、生活機能不足、鄰近有嫌惡設施,也會大大影響居住品質與轉售價值。

| 項目 | 說明 |

| 交通便利度 | 是否鄰近捷運、公車站、火車、高速公路等? |

| 生活機能 | 附近是否有超市、餐廳、便利商店、藥局等? |

| 學區與學校 | 是否屬於明星學區、就學便利性? |

| 加分設施 | 公園、圖書館、運動中心等公共資源 |

| 注意的設施 | 高壓電塔、宮廟、墳墓、加油站、KTV、夜店等,會影響轉售與日常安寧 |

如果可以白天與晚上都走訪一次,體驗不同時段的環境差異(如光線、聲音、治安)。也可透過Google地圖實景與街景模式,輔助初步評估。

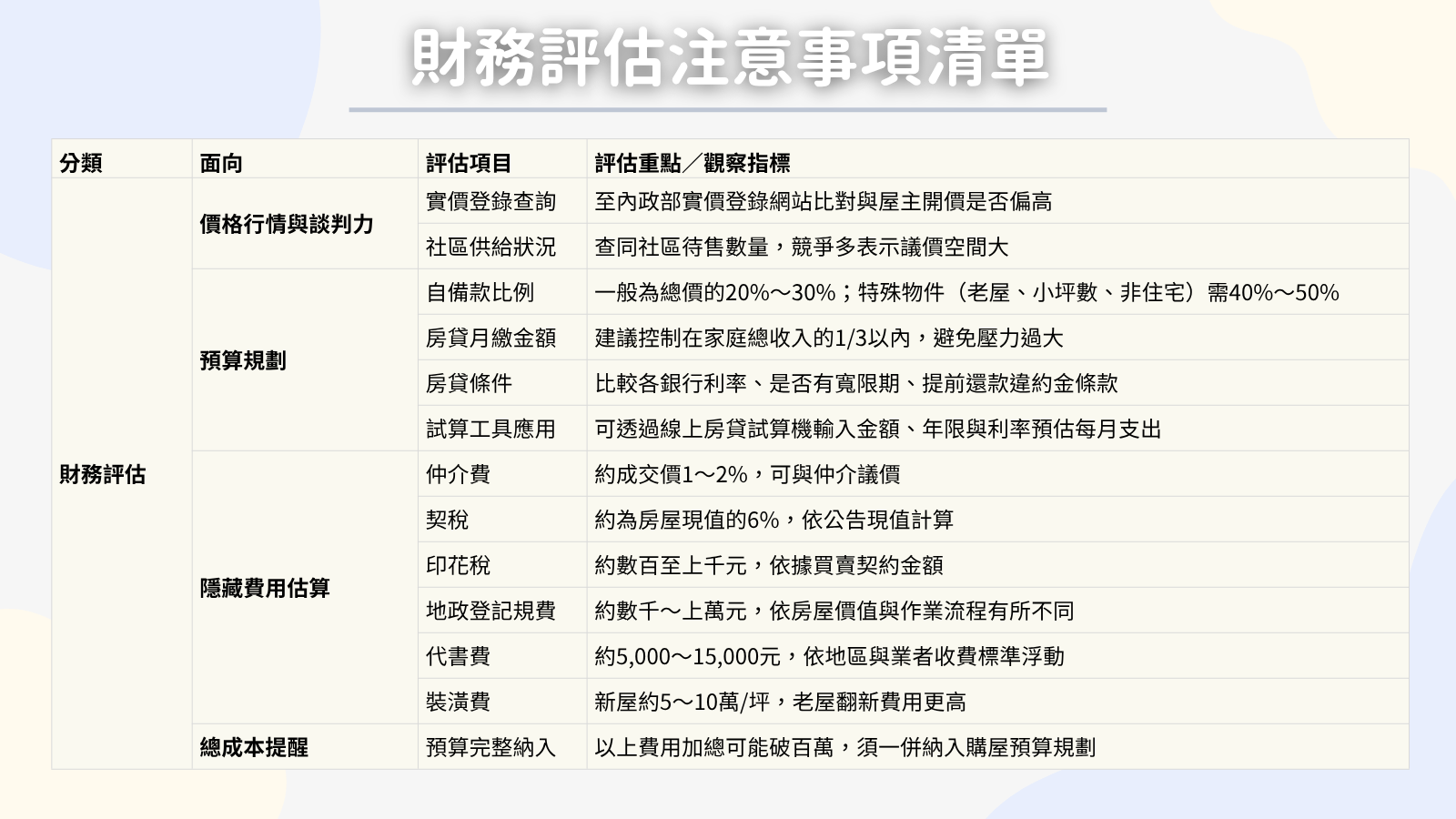

財務評估的買房注意事項

買房最常見的風險不是買貴,而是買了才發現「每個月壓力太大」。從頭期款、房貸、到裝潢與各種代辦費用,每一筆支出都要事前納入整體規劃,才能真正買得起、住得穩。

市場行情與議價空間

不要一看到喜歡的房子就衝動出價,先掌握「區域行情」與「市場供需」,你才知道出多少價格合理、有沒有議價空間。

- 上實價登錄網站查詢:與屋主開價比較,是否偏高?

- 查同社區待售量:競爭物件多,代表議價空間大

實價登錄查到的價格才是真實成交價,別只聽仲介或屋主喊價。

房貸與頭期款

想當房貸族之前,先問自己:「每月還款金額能輕鬆負擔嗎?」

自備款比例:

- 一般預售屋或新成屋貸款成數約7~8成,自備款約2~3成

- 小坪數、屋齡老、非住宅用途物件可能需準備4~5成以上

房貸利率與月付金:

- 建議月繳房貸不超過家庭總收入的1/3,避免生活壓力過大

- 多比較銀行利率、是否有寬限期、提前還款條件等

可善用線上「房貸試算工具」,輸入總價、自備款比例、利率、貸款年限,即可預估月繳金額。

隱藏成本

即使你準備好自備款,也不能忽略那些一開始沒想到、但實際非常真實的支出項目。以下是買房過程中常見的「隱藏費用」:

| 項目 | 建議預估 |

| 仲介費 | 約成交價1~2%,可議價 |

| 契稅 | 約6%,依房屋現值計算 |

| 印花稅 | 約千元 |

| 地政登記規費 | 約數千~上萬元 |

| 代書費 | 約$5,000~$15,000 |

| 裝潢費 | 視屋況決定,新屋每坪5~10萬,老屋翻新更高 |

假設買一間總價1,200萬元的新成屋,光是契稅、仲介費、裝潢費加總就可能超過百萬。記得納入整體購屋預算中!

買房注意事項常見問題 Q&A

房屋公設比太高會有什麼問題?

公設比愈高,實際可使用的室內空間就愈小。特別是住宅大樓常有35%以上的公設比,購屋者需評估是否划算。

看屋時能不能拍照?

大部分房屋都可拍照,但為避免侵犯屋主隱私,建議先詢問仲介或屋主是否可拍攝,拍攝後也可輔助整理評分。有些新成屋為了保護建商的商業機密、設計師的設計細節,並避免誤導其他客戶,而不能拍照,拍照前建議先詢問。

買房注意事項

買房不只是人生中的大事,更是一場資訊與決策的比賽,懂流程、避陷阱,才是真正的買對房。無論是房屋本身的格局、屋況,還是社區環境與鄰里氛圍,再到財務結構與預算規劃,每一個環節都可能影響你未來十年、二十年的生活品質。

而真正買到適合自己的房子,從來不是靠運氣,而是靠充分準備、冷靜判斷與完整檢核。希望這篇買房注意事項的全方位檢查清單,能讓你在看屋、比較、出價、到最終成交的每一步,都更有信心、更少遺憾。

如果你已經準備好開始行動,建議搭配實地檢查表、實價查詢工具與貸款試算表,一步步紀錄,一間間比較,買到你真正理想的家,並住得安心又踏實。