對許多剛踏入社會、想買房子置產的首購族而言,「買房」往往象徵了人生一大目標。但購屋的第一步不僅僅在於挑選房屋,還包括了解各項貸款資訊、首購族補助方案以及實際的還款能力。假設當貸款額度達1,000萬時,每個月需要繳多少房貸、要繳多久、利率浮動對每月支出的影響等,都是相當關鍵的問題。

影響每月房屋貸款償還金額的因素

在進一步試算「貸款 1,000 萬每月要繳多少」之前,可以先理解幾項會影響房貸的重要原因。

房貸利率

房貸利率是決定月付金額的最關鍵因素之一。利率越高,代表你要付出的利息總額越多。利率的高低通常會依據各家銀行的基準利率、信用評分、政府政策方向等多重因素而定。而「房貸利率」主要是由「指標利率」+「加碼利率」所組成的。

其中「指標利率」在各家銀行的水準相差不多,多半在1%~2%之間浮動,而最容易造成利率差異的便是「加碼利率」。由於「加碼利率」是藉由綜合評估申請人的信用、收入狀況等條件後,在承辦銀行考量完成本、風險與利潤後,最終計算出來的利率。若你有穩定工作與收入證明,且信用狀況良好,越有機會談到更好的貸款利率。

房貸年限

房貸年限通常可拉長至30年,甚至在某些情況下可以談到40年。年限拉長的優勢在於能攤平每個月要還的本金與利息,使月付金降低。但是,年限拉得越長,也代表利息負擔的總金額會增加,根據不同的房貸年限申請,銀行會藉由申請人的信用、收入狀況、年齡、房子屋齡、結構耐用年限等進行貸款的審核後核貸。

攤還方式

常見的攤還方式有「本息攤還」與「本金攤還」兩大類:

- 本息攤還

指的是每個月固定支付同樣的金額,金額中同時包含應付利息與部份本金,隨著時間推進,利息比重漸少,本金比重漸多。多數銀行提供的房貸預設即為本息攤還,因為操作簡單,也比較容易讓借款人掌控現金流。 - 本金攤還

每個月償還相同金額的本金外,加計當月利息,初期因本金尚大,利息支出會相對可觀;後期本金逐步下降,利息支出減少,總還款額也會漸趨下降。不過,對於固定收入者而言,前期的月付金壓力較大,必須評估自身財務狀況。

還款寬限期

所謂「寬限期」指的是前幾年只需繳納「利息」,暫時免繳本金。寬限期結束後,再開始按照簽約時的約定攤還本金及利息。假設申請了2年的寬限期,在這2年內月付金會大幅降低,能一定程度減緩前期負擔,但之後正式開始攤還本金時,每月費用將會相對提升。

房屋貸款1,000萬每月償還金額試算

若以「房屋貸款1,000萬」為例,到底要準備多少預算來應付每月還款?以下以台灣常見的房貸利率 2% 為例,並參考20年期、30年期的本息攤還做簡單試算,供大家參考。

假設情況:

貸款本金(P):1,000 萬元

年利率(annual interest rate):2%

月利率(i):年利率 ÷ 12 = 2% ÷ 12 ≈ 0.167%

期數(n):

- 20 年期 → 20 × 12 = 240 期

- 30 年期 → 30 × 12 = 360 期

寬限期內的還款方式

若您爭取到「前 2 年只繳利息(寬限期)」的優惠,寬限期內的月付金計算方式相對簡單,僅需支付「利息」即可,公式如下:

寬限期內月付金 = P × i帶入數據後:

寬限期內月付金

= 1000 萬 × (0.02 ÷ 12)

= 1000 × 10^4 × 0.001667

≈ 16,666 元

寬限期的好處是前期月付金相對低,減輕前期壓力;但要注意寬限期只繳利息、不減本金,寬限期結束後,剩餘本金仍然要在更短的時間內攤還,月付金可能大幅跳升。

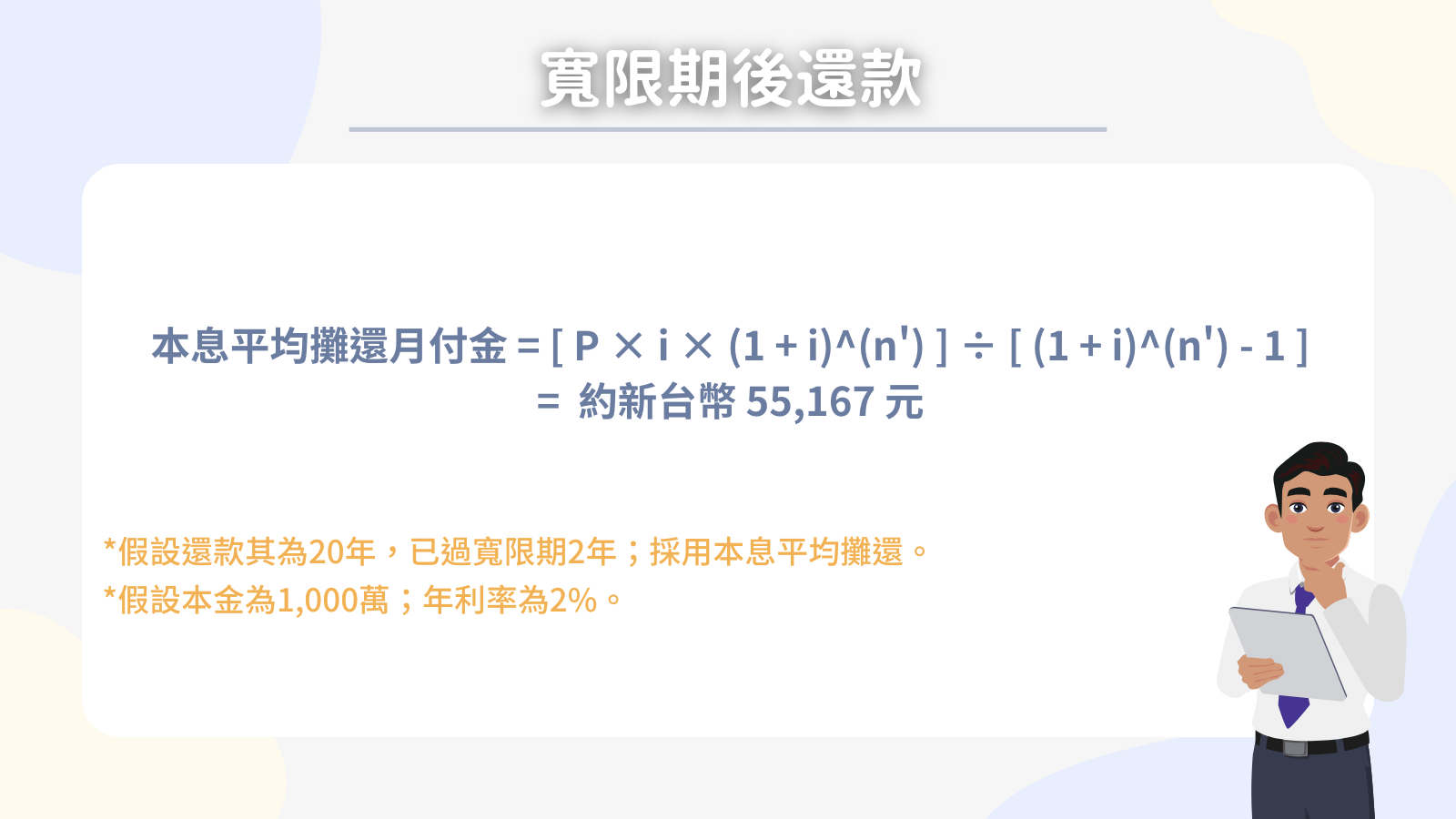

寬限期結束後的還款方式

假設寬限期為 2 年,則後續的還款年限變為「原訂 20 年 – 2 年 = 18 年」,期數為 216 期 (18 × 12)。若改採「本息平均攤還」方式,公式如下:

本息平均攤還月付金

= [ P × i × (1 + i)^(n') ] ÷ [ (1 + i)^(n') - 1 ]

- P:剩餘本金(此處仍為 1000 萬)

- i:月利率 (0.02 ÷ 12)

- n’:剩餘期數 (216 期)

帶入數據後:

本息平均攤還月付金 = [ 10,000,000 × 0.00166667 × (1.00166667)^(216) ] ÷ [ (1.00166667)^(216) - 1 ]

= [ 10,000,000 × 0.00166667 × 1.432364 ] ÷ [ 1.432364 - 1 ]

= 23,872.73 ÷ 0.432364

≈ 55,167 元

以 2% 年利率、18 年期試算結果,月付金約在 55,167 元。比起寬限期內的 16,666 元,後期月付金多出將近 4 萬元,顯示寬限期後「跳繳」的壓力。

直接本息攤還的還款方式

若您選擇「一開始就本息攤還」,以下以 2% 年利率為例,分別帶入 20 年期與 30 年期的期數:

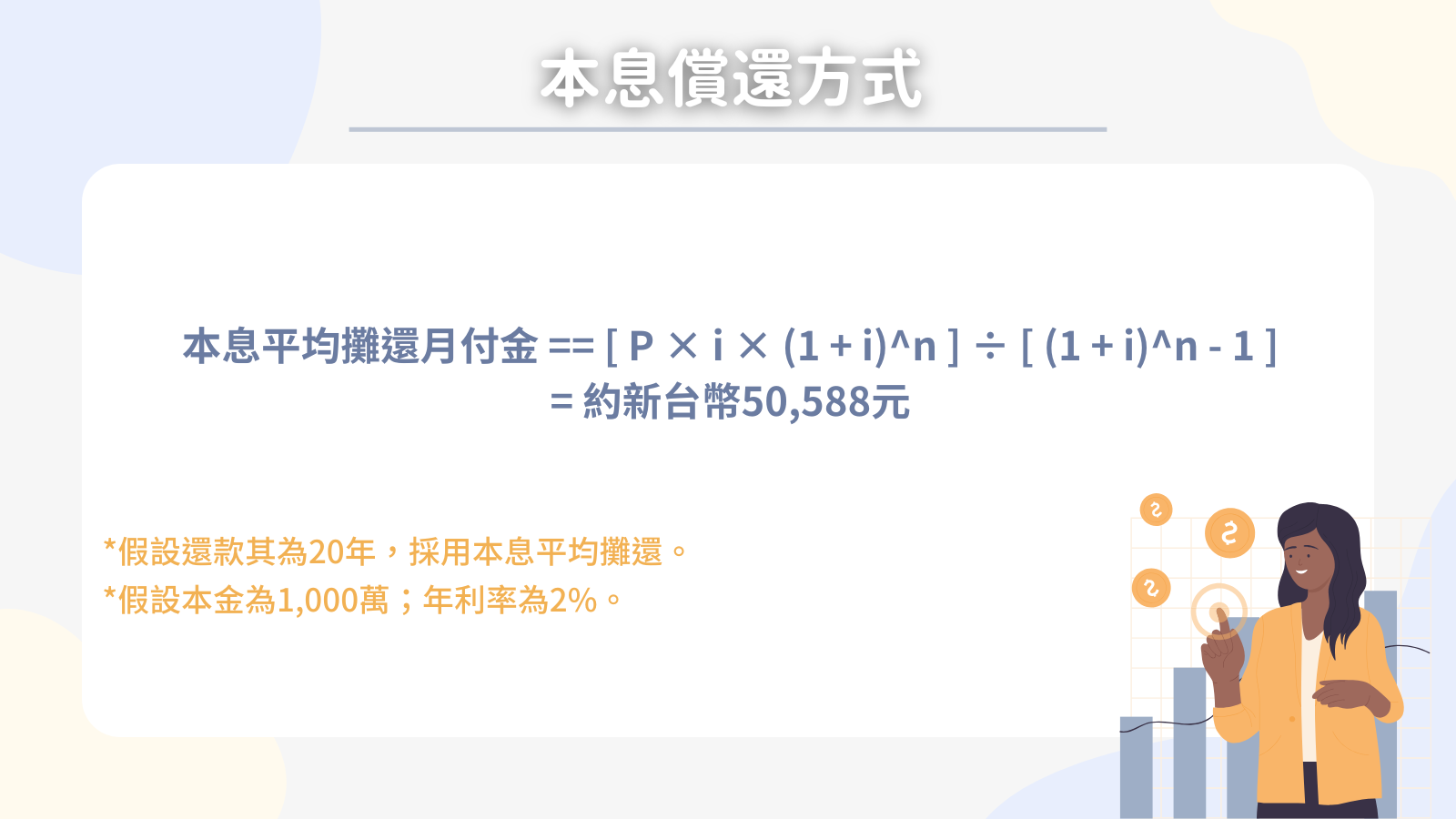

20 年期、年利率 2%

月付金

= [ P × i × (1 + i)^n ] ÷ [ (1 + i)^n - 1 ]

其中:

- P = 1000 萬

- i = 0.02 ÷ 12

- n = 240 (20 年 × 12)

帶入數據後:

月付金 = [ 10,000,000 × 0.00166667 × (1.00166667)^(240) ] ÷ [ (1.00166667)^(240) - 1 ]

= [ 10,000,000 × 0.00166667 × 1.491328 ] ÷ [ 1.491328 - 1 ]

= 24,855.47 ÷ 0.491328

≈ 50,588 元

試算結果月付金約 50,588 元。期數較短,利息總支出也較低,但每月還款壓力相對大。

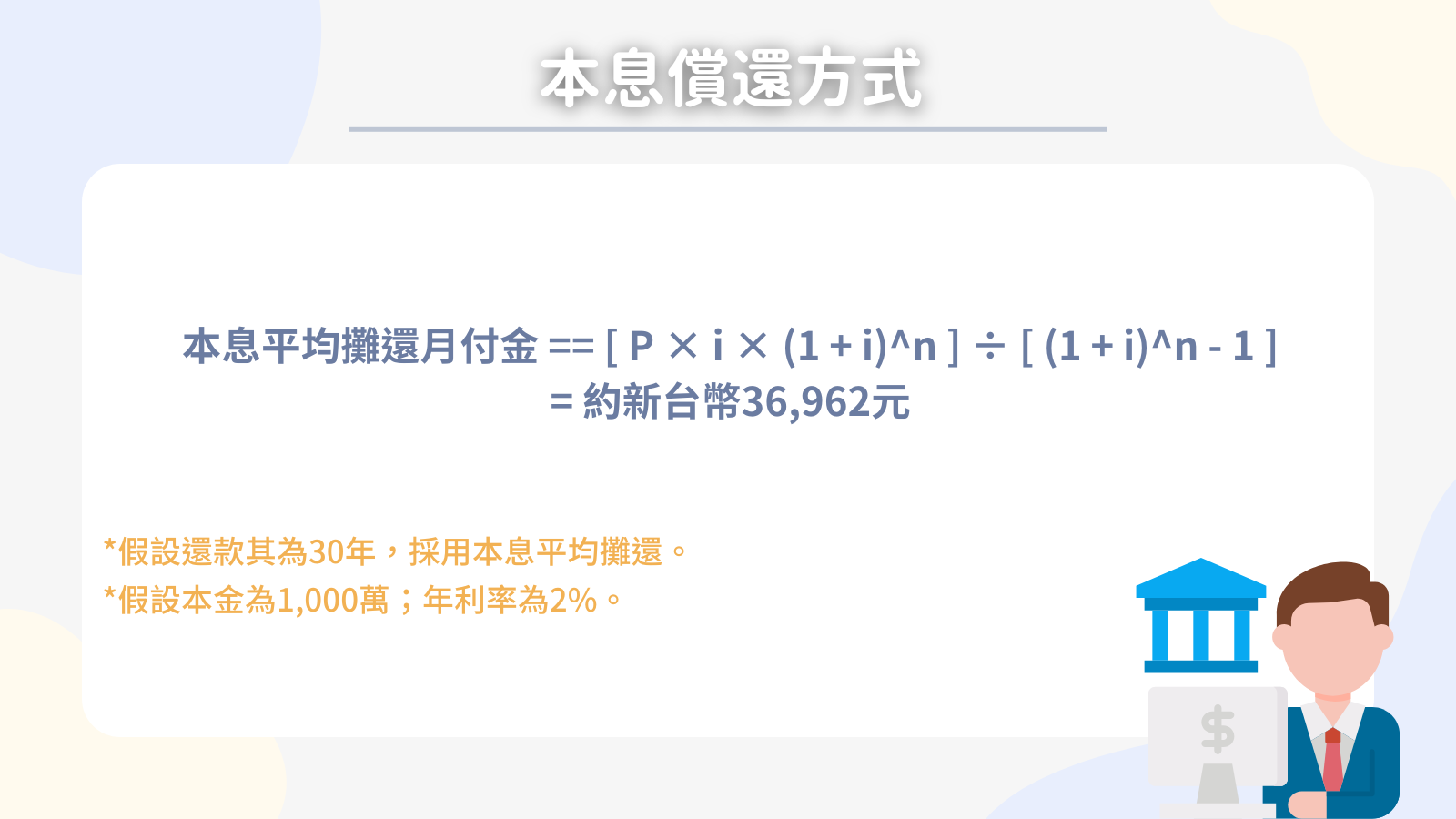

30 年期、年利率 2%

月付金

= [ P × i × (1 + i)^n ] ÷ [ (1 + i)^n - 1 ]

其中:

- P = 1000 萬

- i = 0.02 ÷ 12

- n = 360 (30 年 × 12)

帶入數據後:

月付金 = [ 10,000,000 × 0.00166667 × (1.00166667)^(360) ] ÷ [ (1.00166667)^(360) - 1 ]

= [ 10,000,000 × 0.00166667 × 1.811136 ] ÷ [ 1.811136 - 1 ]

= 30,185.60 ÷ 0.811136

≈ 36,962 元

試算結果月付金約 36,962 元。雖然每月壓力小,但因攤還期長,利息總支出會相對增加。

首購族常見貸款方案

目前台灣政府與金融機構都推出多項購屋貸款方案,特別是針對首購族,利率與補助條件會比較優惠。以下列出幾個較常見的方案,方便首購族做初步了解。

青年安心成家購屋貸款

「青年安心成家購屋貸款」主要是政府為協助年輕族群成家,推出的優惠房貸。利率通常比一般銀行利率低,且借款人可依需求選擇合適的攤還方式與年限,政府更加碼補貼1碼(0.25個百分點)經行政院核定展延至2026/7/31止。

- 適用對象: 借款人及其配偶、未成年子女名下皆無房產。

- 貸款額度: 最高1,000萬。

- 貸款年限:最高40年。

- 最低貸款利率:一段式利率1.775%

- 寬限期: 最高可到5年。

※須完全為使用過相關專案之貸戶,轉貸戶、青安房貸舊貸戶不適用。

※詳細內容依照政府最新政策為基準。

農業版青安貸款

農業部也推出「農業金融機構辦理青年安居購屋優惠貸款」(簡稱:農安貸款),實施期間自至115年9月30日止,與一般的青安貸款相同,將由政府補助利息,並由農業金融機構減收利息半碼,一段式利率最低為 1.775 %!

- 適用對象: 借款人年滿18歲及其配偶、未成年子女名下皆無房產。

- 貸款額度: 最高1,000萬。

- 貸款年限:最高40年。

- 最低貸款利率:一段式機動利率1.775%

- 寬限期: 最高可到5年。

※詳細內容依照政府最新政策為基準。

銀行購屋貸款

一般銀行購屋貸款仍是最多人使用的管道,因為不限年齡、不限是否首次購買,但相對的,貸款利率也會隨著個人信用評分與市場行情而波動。

- 貸款額度: 最高可達房屋評估價的8成~8.5成左右,不同銀行的額度政策不同。

- 利率: 依據市場基準利率及借款人條件,通常落在5%~2.19%之間。

- 攤還年限: 最常見為20~30年,部分銀行可談到40年。

- 這是首購貸款與一般購屋貸款最普遍的管道之一。如果你在政府特別補助方案中碰壁,也可以試著在市面上多比較幾家銀行的條件,最好「貨比三家」後再定奪。

首購族常見問題Q&A

首購族補助怎麼申請?

通常須符合年齡、收入、名下無房等相關限制,才可申請首購族補助或青年安心成家購屋貸款。申請時多半需要提供收入證明、財產證明、身分證明等資料。最直接的方式是上政府相關網站或詢問銀行,瞭解最新申請條件與辦法,再進行比較、擇優辦理。

可以同時申請多家銀行嗎?

可以同時洽談多家銀行以比較條件,但注意每次申請都會產生信用聯徵記錄。在短時間內多次詢貸,有可能造成銀行對你的還款能力產生疑慮。因此建議先做功課,多比較幾間銀行初步篩選,再擇優銀行送件即可。

如果無法每月負擔本息攤還,有什麼應變措施?

可以考慮嘗試先申請寬限期,或拉長貸款年限以降低月付金。不過長期來看,利息總支出會增加。如果財務壓力太大,也可評估先購買較小坪數或地點稍偏的房屋,待未來經濟條件改善後,再考慮換屋。

對首購族來說,房屋貸款1,000萬確實是一筆相當可觀的金額,每月需負擔的支出也不容小覷。然而,只要有計劃地評估自己的可支配收入與家庭財務狀況、善用各項「首購貸款」與「首購族補助」方案,並比較不同銀行的利率與條件,就能在合理範圍內實現購屋夢想,祝你買房順利、生活幸福!