對許多首次購屋的朋友來說,買房絕對是一樁人生大事。而在台灣,多數人購買房屋時都會透過銀行貸款的方式來分擔財務壓力。不過,首購族若沒有事先了解銀行房貸的申請條件與注意事項,或是一不小心踩到「地雷房型」,很可能在核貸或居住品質方面遇到麻煩。為了讓首購族能順利拿到貸款,也能遠離不必要的風險,以下內容值得仔細參考。

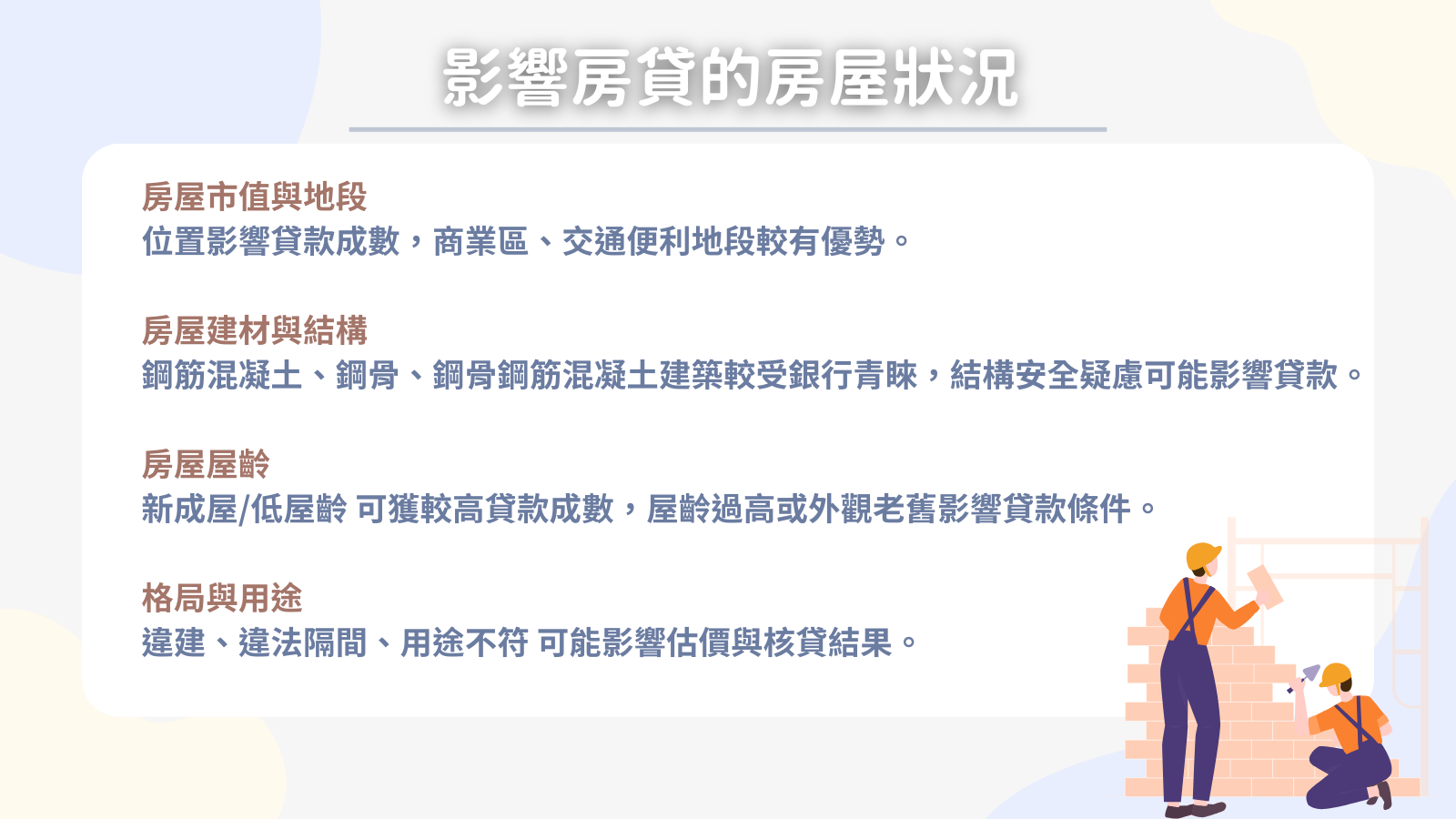

影響房貸的房屋狀況

在台灣,銀行要不要核准房貸,除了審核借款人的收入、信用紀錄和負債比等「個人條件」外,也相當看重「房屋本身」的狀況。以下是銀行在審核物件時的幾項主要衡量依據:

房屋市值與地段

銀行非常關注房子的地點是否繁華、交通是否便捷,以及是否具有升值潛力。台中雖然整體發展看好,但同一區域仍可能有冷熱差異,若房屋位於商業圈或交通樞紐附近,申貸成數通常有更佳的優勢。

房屋建材與結構

RC(鋼筋混凝土)、SC(鋼骨)、SRC(鋼骨鋼筋混凝土)的建築安全度較高,也較受銀行青睞。一旦結構被認為有安全疑慮,銀行不僅會壓低核貸成數,甚至可能乾脆不承作。

房屋屋齡

新成屋或屋齡較低者,通常能獲得較高貸款成數;反之,若屋齡過大、外觀老舊或結構損壞明顯,銀行審核門檻往往更嚴謹。

格局與用途

違建、違法隔間或不明用途登記(如工業、商業用途)都是銀行評估的重點。若房屋用途與實際不符,或存在違規增建,可能造成估價降低,進而導致成數不如預期。

換言之,並不是有足夠收入或良好信用就保證能順利取得高成數貸款。如果房屋本身列入「地雷房型」範疇,銀行往往會降低核貸成數或直接拒貸。對經驗尚淺的首購族來說,買房前更應該仔細篩選物件,以免在後續房貸申請卡關。

地雷房型是什麼?

所謂「地雷房型」,通常是指在結構、法規、地段或產權上有一定風險的物件。這類房型有時候在價格上看似「超值」,但往往隱含了各種可能影響居住安全、居住品質。因為銀行在審核房貸時,會從市場接手性的角度做考量,若是房子因為繳不出貸款而被法拍,後續是否有人願意承接,償還銀行貸款,這就是銀行會考量的原因之一。若首購族缺乏經驗,可能會被較低的單價吸引,一旦入手卻發現後續維修成本高、貸款申請不順、轉手不易等問題,就會面臨相當大的壓力。

地雷房型6大類別

買房子貸款要同時兼顧「自住需求」與「銀行審核要求」,最好先避開以下六種高風險物件。這些房型之所以被視為「地雷」,不僅影響居住體驗,也常讓貸款成數下修或貸款利率提高。

格局違法的房子

銀行不喜歡的原因:

- 合法性存疑:違建部分不被估算在正式坪數中,銀行通常直接壓低貸款成數。

- 公共安全顧慮:違規增建或改造會干擾防火、逃生設施,存在高風險。

其他潛在問題:

- 核貸不易:違建比例過高,銀行常直接婉拒或提高貸款門檻。

- 轉手困難:產權狀況不明,買方會擔心未來面臨拆除或法律糾紛。

坪數太小的房子

銀行不喜歡的原因:

- 流動性風險:超小坪數或迷你套房市場接盤少,銀行認為未來轉手難度高。

- 估價保守:空間過度侷限,採光、通風易打折扣,導致銀行估價時往往下修。

其他潛在問題:

- 需增加自備款:貸款成數低就得自己準備較高的頭期款。

- 居住不舒適:空間有限,一旦人口或生活需求有變動,恐立刻面臨換屋壓力。

建材品質差的房子

銀行不喜歡的原因:

- 結構安全風險:台灣地震頻繁,若建築用料欠佳,銀行怕擔保品出事。

- 高維修成本:劣質防水、管線等隱藏風險高,借款人恐因巨額維修產生財務壓力。

其他潛在問題:

- 安全性堪憂:地震時更易受損,影響住戶生命與銀行債權安全。

- 房價難上漲:建材品質差的物件,未來買家也會考量維修負擔,談價空間大。

地段不便利的房子

銀行不喜歡的原因:

- 缺乏需求支撐:地段太偏或周邊設施欠佳,未來想脫手不易。

- 價值成長有限:若交通機能、環境品質都難改善,銀行評估此物件難有長期增值空間。

其他潛在問題:

- 生活機能不足:通勤、採買、就醫都不便,對自住與投資都不友好。

- 噪音或環境污染:鄰近高壓電塔、垃圾場等,恐影響健康與轉賣意願。

用途複雜的房子

銀行不喜歡的原因:

- 住辦工混用:房屋實際用途如與登記不符,銀行視為非純住宅,因風險高而收緊貸款。

- 管理成本提升:住辦混合容易衍生鄰里與公共區域糾紛,銀行擔心後續不穩定因素。

其他潛在問題:

- 違規使用風險:若與法定用途不符,可能吃上罰款,影響貸款與轉售。

- 市場價格波動大:買家顧慮多,一旦市場行情下滑,更容易造成價格猛跌。

風水有疑慮的房子

銀行不喜歡的原因:

- 心理因素:雖然銀行審核不會明文規定「風水」指標,但對未來市場接受度心存疑慮。

- 硬體問題:若風水缺陷導致室內採光或格局異常,估價就很難往上調整。

其他潛在問題:

- 心理壓力:親友若頻頻提醒,時間久了也會動搖你的居住信心。

- 轉手難度:市場上對風水的心理戒心普遍存在,往後賣屋可能得壓低價格。

銀行在核貸時會綜合考量房屋的結構安全、違規風險與流動性,凡是具備上述「地雷」特質的物件,幾乎都會被銀行下調貸款成數或提高利率。買房前務必要細心檢查,一旦發現任何關鍵瑕疵,最好再次評估是否能接受該風險。

推薦首購族入手的3種房屋類型

在避開地雷房型之餘,更需要鎖定哪些房型獲得銀行及買家普遍青睞。以下三種房屋類型,不僅具備安全性與穩定度,也有助於提高貸款成功率。

電梯大樓/華廈

- 便利性與安全性:多為屋齡較新的建築,結構品質佳,且擁有保全門禁與完善公共設施。

- 銀行核貸友善:市場需求穩定,流通率高,銀行估價通常也比較保守中帶著友善,貸款成數相對有利。

格局方正/長方

- 實用度高:空間配置更有效率,裝潢和收納規劃也更靈活。

- 貸款估價穩定:無需另行增建或拆改,估價分數相對不會被扣分,貸款申請較容易過。

頂樓下一層

- 價格較親民:頂樓常被擔心漏水與隔熱問題,故價格略低,次頂樓能享受類似的景觀與通風,卻又避開實際頂樓的風險。

- 景觀與通風佳:高樓層一般蚊蟲較少,噪音相對降低。只要結構與屋齡條件良好,銀行同樣願意核貸。

由於首購族最在意的不外乎是「居住品質」與「貸款條件」,銀行則重視「風險管控」與「物件可流通性」。像電梯大樓、方正格局、頂樓次層這三類房型,往往能兼顧安全性與實用性,也較容易拿到合理的貸款成數,減少首購族的負擔。

首購族買房常見Q&A

以下列出首購族買房時最常遇到的疑問,希望能提供一些方向:

首購貸款最高能貸到多少成?

多家銀行對首次購屋者給予較寬鬆的貸款條件,若同時符合政府或銀行推出的「青年安心成家方案」,最高甚至有機會達八成至八成五。然而,實際能貸到多少,仍取決於個人信用與房屋條件。

地雷房型就一定無法申請房貸嗎?

不一定完全無法,但銀行可能會降低成數或附帶較嚴苛的條件。例如屋齡過高、違章增建,可能讓銀行認定風險大,因此要求更多自備款。若無法負擔高自備款,就可能買不下來。

買房子但預算有限,小坪數房型是否值得考慮?

若資金確實緊張,小坪數房型(套房)能降低總價,但須注意銀行貸款成數可能受限,等於要付出更多自備款,有些甚至比買兩房的自備款更高。此外,小坪數住宅的居住舒適度及未來換屋需求也要及早評估。不妨在同區域內多比較屋齡較高但空間較大的物件,或考慮頂樓次層,或許能找到更適合的折衷方案。

只做輕微改裝就算違建嗎?

只要與原建照不符,就有可能被認定為違規。銀行估價師也會調查現有結構與建照是否一致。若想確定是否合規,可先諮詢代書或建築師,再決定是否購入。

電梯大樓/華廈管理費較高,有沒有其他選擇能兼顧安全和經濟?

老公寓或透天厝也能提供相對經濟的選擇,但須小心屋齡與結構問題。若是無電梯公寓,高樓層爬樓梯不便,也是住久後才會發現的隱憂。至於透天厝要看所在區域的土地價值與房屋狀況,可能牽涉到更多維修成本與管理責任。無論選擇何者,仍要全盤考慮生活機能、交通便利性及貸款成數。

風水真的那麼重要嗎?如果我不在意,是否能用更低的價格撿便宜?

雖然每個人對風水的看法不同,但在台灣的大環境中,多數人或多或少仍在意風水問題。當你買下風水不佳的房子,未來若想轉手,就得面對一般市場的風水評價,可能得用更低價格才能吸引買家。若你打算長期自住且完全不擔心風水標籤,倒是可以衡量自己能否忍受相關風險。

買房是首購族人生中的重大決定,寧可多花點時間仔細評估,也不要輕易被市場行銷術語或低總價誘惑。符合全家實際需求、屋況健康、地點適宜、感到安心的家,才是長久居住之道,願每一位首購族都能買得稱心如意,順利實現「擁有自己房子」的美好目標!