面對持續攀升的房價與央行多次升息,首次購屋族群面臨越來越大的財務壓力。為減輕首購族負擔,內政部就曾推出「自購住宅貸款利息補貼」政策,透過利息優惠的方式,協助民眾更輕鬆地完成購屋夢想。本篇將完整介紹房貸利息補貼申請條件、補貼金額試算、限制條件以及相關的常見問題,讓你一次搞懂所有細節!

什麼是自購住宅貸款利息補貼?

自購住宅貸款利息補貼是內政部針對首購族、中低收入戶以及特定族群推出的補助措施。此政策並非直接發放現金,而是透過降低房貸利率,補貼申請人向銀行借款利息的部分差額,有效降低每月還款壓力,最多可享有20年的利息補貼(含最長5年寬限期)。此外,本政策也可與財政部的青年安心成家購屋優惠貸款同時使用,將貸款優惠最大化。雖說目前2025的補貼方案尚未正式公布,預計是在8月份會開始辦理,但可以依照2024的經驗,率先準備好相關資料,待資料更新後可以更快的申請。因此以下皆是2024年的相關補貼方案及規定。

自購住宅貸款利息補貼申請資格

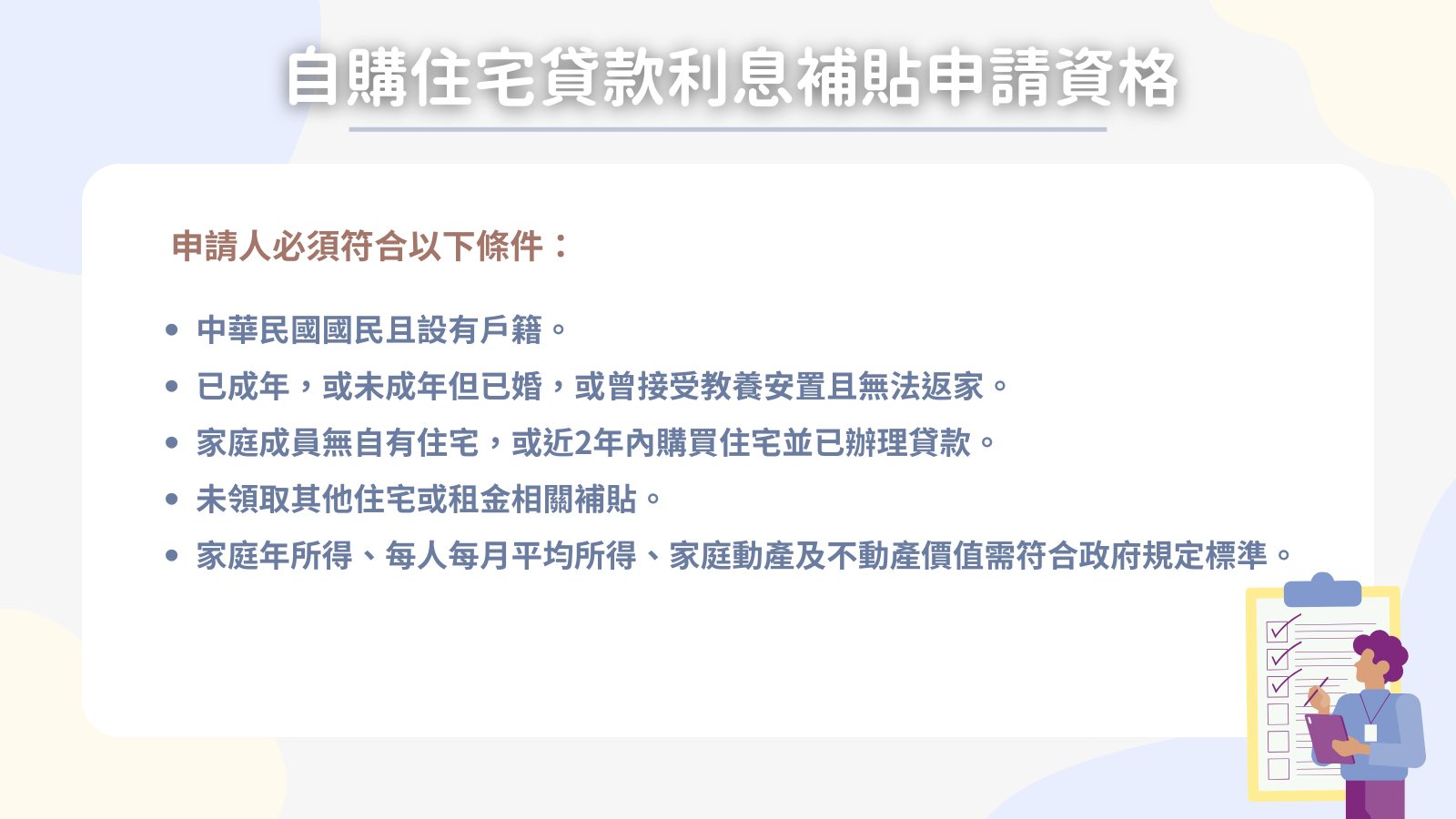

想要申請自購住宅貸款利息補貼也不是人人都可以申請,必須要符合以下條件:

申請人需符合:

- 中華民國國民且設有戶籍。

- 已成年,或未成年但已婚,或曾接受教養安置且無法返家。

- 家庭成員無自有住宅,或近2年內購買住宅並已辦理貸款。

- 未領取其他住宅或租金相關補貼。

- 家庭年所得、每人每月平均所得、家庭動產及不動產價值需符合政府規定標準。

其中政府規定的家庭年所得及財產應低於以下金額:

| 戶籍地 | 家庭年所得 | 每人每月平均所得 | 家庭動產限額 | 家庭不動產限額 |

| 台北市 | 164萬元 | 6萬8,772元 | 715萬元 | 940萬元 |

| 新北市 | 137萬元 | 5萬7,400元 | 437萬元 | 650萬元 |

| 桃園市 | 136萬元 | 5萬5,920元 | 310萬元 | 626萬元 |

| 台中市 | 124萬元 | 5萬4,313元 | 437萬元 | 549萬元 |

| 台南市 | 106萬元 | 4萬9,805元 | 310萬元 | 553萬元 |

| 高雄市 | 117萬元 | 5萬467元 | 310萬元 | 561萬元 |

| 金門縣/連江縣 | 103萬元 | 4萬7,786元 | 310萬元 | 425萬元 |

| 其餘縣市 | 103萬元 | 4萬9,805元 | 310萬元 | 549萬元 |

住宅利息補貼方案

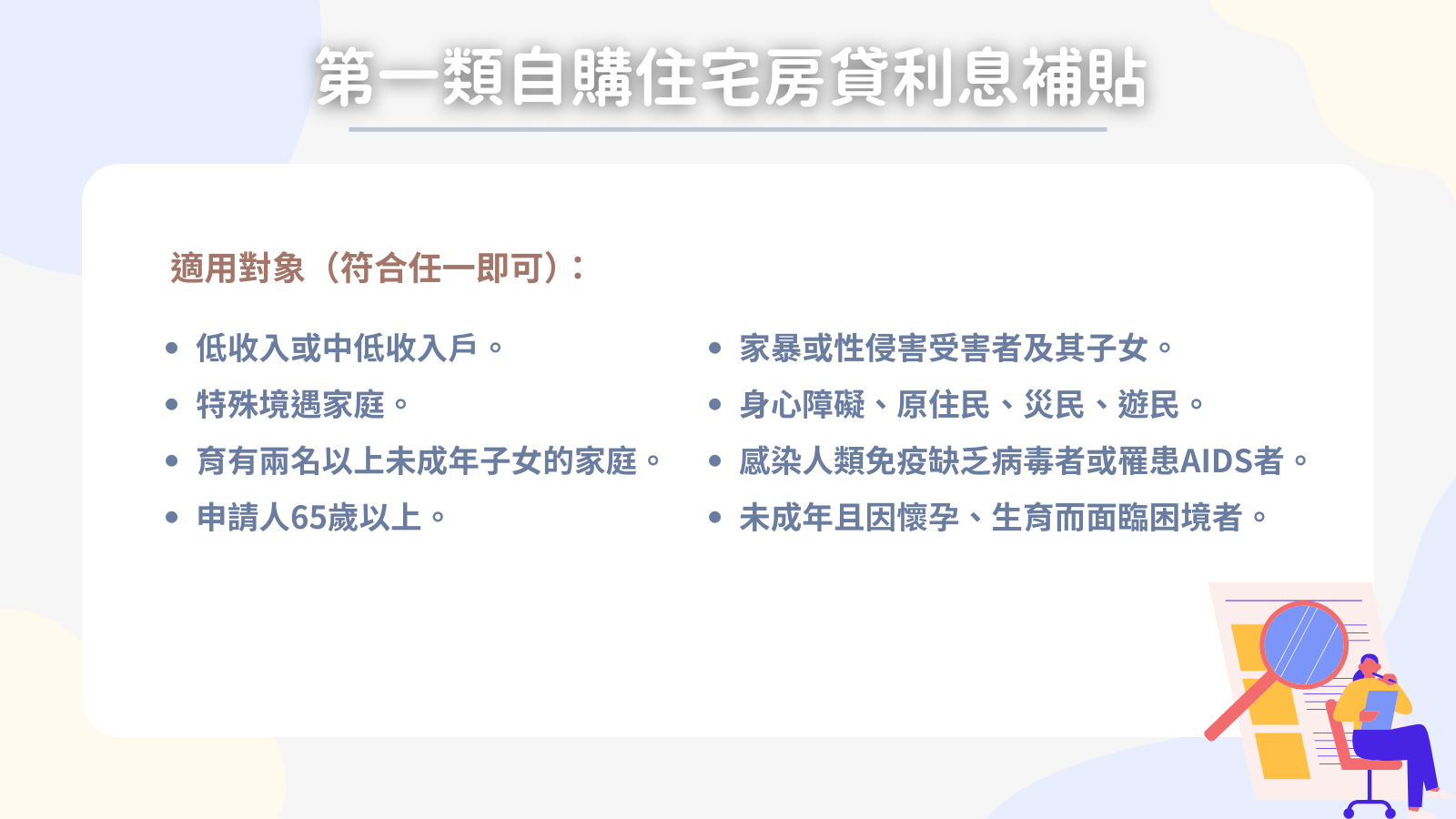

第一類自購住宅房貸利息補貼

適用對象(符合任一即可):

- 低收入或中低收入戶。

- 特殊境遇家庭。

- 育有兩名以上未成年子女的家庭。

- 申請人65歲以上。

- 家暴或性侵害受害者及其子女。

- 身心障礙、原住民、災民、遊民。

- 感染人類免疫缺乏病毒者或罹患AIDS者。

- 未成年且因懷孕、生育而面臨困境者。

第一類利率試算:

郵儲2年期定存利率減0.533%(至115年7月31日前再增加0.25%優惠,實際利率約1.187%)。

目前郵儲利率 1.72%-郵儲優惠利率 0.533%=優惠後利率 1.187%

(實際利率依公告為準)

例如,貸款1,000萬元、30年期,以一般利率2.62%計算,每月應繳約40,139元;享優惠利率1.187%後,每月僅需繳約33,030元,每月減少7,109元。

第二類自購住宅房貸利息補貼

適用對象:不符合第一類資格的首次購屋族。

第二類利率試算:

郵儲2年期定存利率加0.042%(至115年7月31日前再增加0.25%優惠,實際利率約1.762%)。

目前郵儲利率 1.72%+郵儲優惠利率 0.042%=優惠後利率 1.762%

(實際利率依公告為準)

例如,貸款1,000萬元、30年期,以一般利率2.62%計算,每月應繳約40,139元;享優惠利率1.762%後,每月僅需繳約35,783元,每月減少4,356元。

各縣市住宅補貼利息額度

政府設定最高利息補貼額度依地區而異,而補貼年限最長20年,同時這20年也包含了5年寬限期。

| 購屋縣市 | 最高補貼利息 |

| 台北市 | 250萬元 |

| 新北市 | 230萬元 |

| 其他縣市 | 210萬元 |

住宅補貼利息額度申請方式

若是已經找好配合的貸款銀行,就可以透過兩種方式來申請房貸利息補貼。

書面申請

線上下載好申請表,附相關文件郵寄至戶籍所在地的直轄市或縣市政府住宅補貼承辦單位。

線上申請

可透過內政部住宅補貼網進行線上申請,若申請期間尚未購屋,仍可申請並取得自購住宅貸款利息補貼證明,於一年內完成購屋後,再提供房屋權狀等文件至銀行,即可享有利息補貼。雖說現在2025尚未正式公布最新資訊,預計在8月份會有更詳細的資料。

房貸利息補貼審核與加分條件

每年各縣市房貸利息補貼名額有限,政府將根據家庭所得、重大傷病、家庭狀況、生育子女人數、特殊情況等項目進行評分。申請人可參考內政部自購住宅貸款利息補貼評點基準表瞭解自身條件的加分項目。

自購住宅貸款利息常見問題:

可以同時申請其他購屋貸款補助嗎?

可以,兩者並不衝突,若同時符合申請資格,就能一起使用,讓貸款利率優惠加倍。不過須分別提出申請,並提供各自所需的文件,補貼方式也會依規定分開計算。

申請補貼需要準備哪些文件?

主要需要身分證明、戶口名簿、薪資單或財力證明、購屋合約書與不動產登記謄本等,若有保證人也需提供對應資料。建議提前備妥,以加快申請流程。

2025年(民國114年)什麼時候可以申請補貼?

預估將在8月開放申請,但實際日期仍需依內政部公告為準。想申請的民眾可先參考2024年條件提早準備資料,以利快速送件。

若補貼期間家庭成員購屋,會影響資格嗎?

會。若期間內名下新增住宅、重複領取補助等情況,可能喪失資格並需退還補貼,建議持續維持原申請條件直到補貼期結束。

補貼名額有限,怎樣能提高申請成功率?

政府會依評分制度審核,例如家庭所得較低、育有子女、身障或特殊境遇等條件可加分。可參考評點基準表並附上證明,有助提高中選機率。

補貼是現金發放嗎?還是折抵利息?

補貼並非現金撥款,而是直接反映在利率上,降低房貸利息支出。也就是說,核准後每月房貸會變少,讓整體負擔更輕鬆。

善用自購住宅利息補貼達成購屋夢想

只要你是首購族,並且家中也沒有其他住宅,就符合「自購住宅貸款利息補貼」申請資格。只要申請人資格相符、備齊文件,便能提出申請。建議有購屋計劃者,密切留意申請資訊,及早準備相關文件,以順利完成申請流程。自購住宅貸款利息補貼,可以與青年首購方案同步申請,有效利用政府資源,將房貸負擔降到最低,減少利息支出,一起用最優惠的貸款方案順利買房。